Вид деятельности банка.

Основной функцией любого банка является предоставление финансовых услуг и юридическим, и физическим лицам. На основе этого можно определить вид деятельности банка.

Банк – это финансово-кредитная организация. Если сравнивать его деятельность с ростовщиками, то есть одно существенное отличие – банк не использует личные капиталы, он оперирует чужими средствами, а сам существует и получает прибыль с процентов и оплаты за предоставляемые услуги. Это похоже на деятельность предпринимателей, которые двигают и распределяют денежные потоки.

Раньше тех, кто выбирал такой вид деятельности, называли менялами. Они были очень востребованы, так как обменивали деньги иностранным купцам. Именно менялы, начав расширение своей деятельности, образовали первые банки, которые постоянно развивались и совершенствовались, превратившись в известные нам сегодня финансовые структуры.

Основной вид деятельности банка можно определить как привлечение финансов населения, чтобы потом их распределить и разместить в разнообразных фондах. Современные банки именно это используют в качестве основного источника доходов.

Еще один всем известный вид деятельности банка – кредитование населения. Предоставление кредитов под проценты уже догоняет по доходности инвестирование, потому для многих банков это превращается в основную деятельность и главный доходный инструмент.

Следует заметить, что всю банковскую систему можно рассматривать как цепочку финансовых организаций, которые очень тесно связаны между собой единым финансово-кредитным механизмом.

Банковская система — это оно из важнейших звеньев в успешном развитии рыночной экономики, потому у нее должна быть четко разработана стратегия (в том числе и вид деятельности банка) и структура, которые обязательно имеют немалое влияние на экономическую позицию каждого государства.

tvojschet.ru

Виды банковской деятельности

Классификация основных видов банковской деятельности

Замечание 1

Для осуществления банковской деятельности кредитная организация должна быть зарегистрирована и получить лицензию от Центрального банка РФ.

На основании имеющейся лицензии банки имеют право осуществлять основные виды банковской деятельности, проводя соответствующие операции и сделки.

Наиболее наглядно основные виды банковской деятельности можно увидеть на рисунке ниже

Целью деятельности кредитных организаций является максимальная прибыльность и эффективность бизнеса, как на рынке розничных банковских услуг, так и в производственно-хозяйственном секторе обслуживания клиентов различных форм собственности, выстраивание такого состава клиентской базы, который обеспечил бы рентабельность при обслуживании каждого клиента и банковского бизнеса.

Поэтому все виды банковской деятельности направлены на достижение вышеуказанной цели.

Рассмотрим основные характеристики основных видов банковской деятельности:

- виды банковской деятельности носят нематериальный характер;

- основные операции и услуги, формирующие виды банковской деятельности, не складируется, но в кредитных организациях образуются запасы денежных средств, которыми управляют банковские работники;

- проведение основных видов банковской деятельности регламентируется в законодательстве РФ;

- авторы нового вида банковской деятельности не имеют авторских прав, но операции и сделки должны совершаться в пределах допустимости;

- система предоставления основных видов банковских операций и услуг – это эксклюзивный и интегрированный цикл, поскольку все структурные подразделения банка выполняют одинаковые наборы банковских операций и услуг.

Краткая характеристика основных видов банковской деятельности

Активные операции.

К активным операциям можно отнести кредитование, операции с ценными бумагами третьих лиц, лизинг, факторинг и пр.

Основа активных банковских операций и сделок – кредитование.

Кредитование, которое проводят кредитные организации РФ, может осуществляться в различных формах:

- традиционного краткосрочного кредитования;

- возобновляемой кредитной линии;

- рамочной кредитной линии;

- овердрафтного кредитования;

- вексельного кредитования.

В качестве вторичных источников погашения по кредитам клиентов банки обычно принимают различные виды обеспечения согласно ГК

К особым способам кредитования, которые используются в практике работы с клиентами, относятся лизинг и факторинг.

Пассивные банковские операции связаны с формированием ресурсной базы.

К ним относится привлечение средств клиентов на депозитные счета, операции с депозитными и сберегательными сертификатами, векселями и прочие операции по формированию ресурсной базы.

Формы привлечения ресурсов коммерческими банками определены действующим законодательством.

Кредитные организации заинтересованы в депозитах привлечённых на длительные сроки.

Банковским организациям разрешается выпуск депозитных и сберегательных сертификатов, которые также способствуют увеличению источников привлечения денежных средств.

Выпуск простых и переводных векселей (процентных и дисконтных) также производится с целью увеличения ресурсов банков.

Банковские карты являются современным направлением привлечения средств клиентов. Банковская карта в отличие от депозита даёт её держателю право неоднократно проводить операций по банковскому счету.

Посреднические операции связаны с обеспечением выполнения банком своих функций и способствует проведению активных и пассивных банковских операций.

Замечание 2

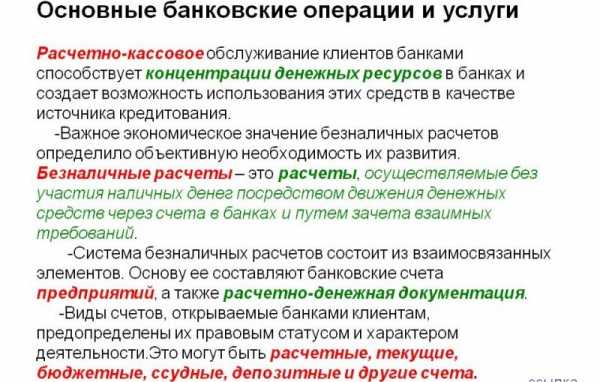

Наиболее значимую часть посреднических операций составляет расчетно-кассовое обслуживание клиентов коммерческого банка.

Консультационные услуги.

К основным направлениям консультационных видов банковской деятельности могут быть отнесены следующие:

- маркетинговые исследования рынка по просьбе клиентов;

- оказание информационно-справочных услуг.

spravochnick.ru

Виды банков и их основная деятельность

При классификации кредитных учреждений учитываются форма собственности, на которой они основаны, и характер деятельности. По характеру их экономической деятельности можно выделить следующие.

Эмиссионный банк

Эмиссионный банк — это банк, осуществляющий выпуск денежных знаков, банкнот и являющийся центром кредитной системы. Такой банк занимает особое положение в экономике, так как он, по существу, является «банком банков».

Коммерческий банк

Коммерческие банки представляют собой кредитные учреждения, которые осуществляют кредитование промышленных, торговых и других предприятий, главным образом за счет тех денежных ресурсов, которые они получают в виде вкладов, депозитов или же привлеченных со стороны кредитных ресурсов, например, от «банка банков» либо других банков на условиях платы за эти привлеченные заемные ресурсы. По форме собственности коммерческие банки могут быть частными, акционерными и государственными.

Инвестиционный банк

Что касается инвестиционных банков, то эти кредитные учреждения занимаются финансированием и долгосрочным кредитованием различных отраслей хозяйств, главным образом, промышленности, торговли, транспорта, для осуществления капитальных вложений.

Специализированные банковские учреждения

Специализированные банковские учреждения могут заниматься каким-либо определенным видом кредитования, например, обслуживанием внешнеэкономической деятельности. К специализированным кредитным учреждениям можно также отнести сберегательные банки, ломбарды, кредитную кооперацию и банковские союзы граждан. Специализированные банковские учреждения в России еще не получили широкого развития, но такая организация, как ломбард, действует во многих городах (предоставляет ссуды населению под залог имущества и вещей).

Сложившаяся структура кредитной системы России в условиях перехода к рыночной экономике такова. Несмотря на принятие в 1987-1988 гг. мер по усовершенствованию кредитной системы, все же она оставалась достаточно консервативной. Учрежденные государственные специализированные банки — Промстройбанк, Агропромбанк, Жилсоцбанк, Внешэкономбанк, Сберегательный банк — по существу, унаследовали многие черты, которые были свойственны банковской системе Советского Союза, когда в стране функционировали только три банка: Госбанк, Стройбанк и Внешторгбанк.

В этих банках не обеспечивался свободный перелив кредитных ресурсов в народном хозяйстве, подлинно партнерские отношения с заемщиками не сложились. У Госбанка не оказалось эффективных методов управления совокупным денежным оборотом. Он не мог использовать экономические рычаги воздействия на хозяйственно-кредитную систему. Не эффективной оказалась и процентная политика, а именно: процентные ставки были весьма низкими, они создавали дополнительный спрос на ссуды, которые позволяли использовать заемные средства на проведение неэффективных, малорентабельных затрат. Реальная и коренная перестройка кредитной системы была осуществлена в 1990-1991 гг., когда банковская система стала двухуровневой.

econtool.com

Виды банков — e-xecutive.ru

Что такое банк

Банк — кредитно-финансовая организация, особый вид финансовых посредников, специализирующийся на аккумулировании денежных средств и размещении их от своего имени с целью извлечения прибыли.

Банковская система представляет собой многообразие видов банков, поэтому может быть классифицирована по различным признакам.

Классификация банков по организационно-правовой форме

По форме собственности на банковский капитал и организационно-правовой форме выделяют:

- Акционерные банки, которые создаются по принципу АО. Как правило, учреждения подобного вида создают с целью финансирования конкретных программ.

- Частные банки – капитал которых сформирован за счет индивидуальных собственников или партнеров. В странах с развитой рыночной экономикой подавляющее большинство банков организованы в этой форме.

- Кооперативные банки – основанные за счет кооперативной собственности их участников. Цель деятельности таких кредитных организаций заключается не в получении прибыли, а в удовлетворении потребностей ее членов в банковских услугах.

- Муниципальные, или коммунальные банки, основанные местными органами власти. Создаются для кредитования коммунального хозяйства и других местных нужд.

- Государственные банки. Их деятельность направлена на реализацию определенных задач общегосударственного значения. К ним относятся банки реконструкции и развития, экспортно-импортные, сельскохозяйственные и т. п.

- Смешанные банки – частично созданные за счет государства;

- Межгосударственные банки.

Классификация банков по характеру деятельности

По характеру своей деятельности банки бывают двух типов: универсальные и специализированные.

- Универсальные банки обладают лицензией с возможностью осуществления одной кредитной организацией максимально возможного количества банковских операций. На современном банковском рынке преобладает тенденция к универсализации банковской деятельности.

- Специализированный банк осуществляет один или только несколько видов банковской деятельности, в зависимости от целей, ради которых основали учреждение. Специализированные банки различаются по функциональной, отраслевой, территориальной, технологической специализации, или же бизнес-специализации.

Классификация банков по функциональному назначению

По функциональному назначению различают:

1) Коммерческие банки – специализируются на обслуживании текущей коммерческой деятельности компаний и физических лиц.

2) Инвестиционные банки – специализируются на операциях с ценными бумагами: занимаются эмиссией корпоративных акций и облигаций, осуществляют посреднические операции на вторичном рынке ценных бумаг и т. д.

3) Депозитный банк – специализируется в основном на привлечении свободных денежных средств и выдаче краткосрочных кредитов.

4) Ипотечный банк – занимается предоставлением кредитов под залог недвижимого имущества. Для ипотечных банков характерна более высокая доля собственного капитала по сравнению с другими банковскими учреждениями. Ипотечные банки получают государственную поддержку, что значительно снижает риски деятельности. Как правило, являются составной частью общей ипотечной системы страны, которая регламентирует и регулирует сделки с недвижимостью, в том числе с землей.

5) Ссудо-сберегательные банки аккумулируют сбережения населения и предоставляют ссуды на потребительские нужды. Их задача заключается в стимулировании граждан для сбережения и приумножения денег. Сбербанки занимаются также кредитованием клиентов со своего региона, отдавая предпочтение экономически слабым слоям населения.

6) Венчурный банк – создаваемый для кредитования «рисковых» проектов, стартапов, других долгосрочных программ, связанных с инновационными разработками. Кредитные ресурсы венчурного банка формируются в основном за счет спонсорской поддержки.

Ссылки

- Построение системы управления в ритейловом банке

Это заготовка энциклопедической статьи по данной теме. Вы можете внести вклад в развитие проекта, улучшив и дополнив текст публикации в соответствии с правилами проекта. Руководство пользователя вы можете найти здесь

www.e-xecutive.ru

ОКВЭД банковской деятельности: содержание и значение кодов

Выбор кода ОКВЭД – первый шаг, с которого всегда начинается деятельность юридических лиц. Обозначение ОКВЭД используется для общероссийского классификатора видов экономической деятельности. Он становится неотъемлемой частью национальной стандартизации РФ, и разрабатывается в Министерстве экономического развития. Юридическое лицо и ИП всегда должны выбирать коды, которые подходят к будущей сфере деятельности. Вне зависимости от статуса цифры всегда будут одинаковыми. Всего в аббревиатуре пять цифр.

Что в себя включает сам код и направление деятельности?

Главное в банковской сфере – перераспределение и получение денежных средств. Исключение – поступления, предназначенные для социального или обязательного страхования, пенсионного обеспечения. Все эти занятия обозначаются кодом 64.

Из группы исключают такие направления, как управление имуществом в собственности государства, обязательное социальное страхование вместе с государственным пенсионным обеспечением, а также страхованием и деятельностью по негосударственному обеспечению пенсий.

Информация о денежном посредничестве

Банковская сфера

Здесь идут цифры, начинающиеся с 64. Рядом с ними обычно идут единицы. Данная группа кодов создана специально для организаций, которые контролируют другие финансовые учреждения, работающие на территории РФ. Одни из самых востребованных услуг здесь касаются:

- надзора за деятельностью организаций;

- валютного регулирования и контроля на территории РФ;

- установления правил по бухгалтерской отчетности на территории России;

- публикации, установки валютных курсов;

- анализа и прогнозирования финансовой деятельности на территории нашей страны.

Есть прочие разновидности денежного посредничества, которые связаны с выдачей банковских гарантий, обслуживанием счетов физических и юридических лиц, предоставлением кредитов.

Холдинговые компании

Для них тоже используется цифра 64. Но после точки в данном случае уже идут двойки.

В этом направлении свою деятельность организуют подразделения, которые владеют активами группы дочерних предприятий. Активы нужны для того, чтобы контролировать деятельность основного офиса. Холдинги не предоставляют услуг тем организациям, которыми они владеют.

Инвестиционные фонды, аналогичные объединения

Тут следующей цифрой после 64 будет тройка. Деятельность связана с привлечением не только денежных средств, но и других видов имущества, которое находится в собственности у граждан. Эти средства и вложения в дальнейшем объединяются и размещаются в виде акций в каких-нибудь объектах. Организации не получают дохода от услуг и реализации товаров. Он формируется только на основе инвестиций, которые были размещены ранее.

Инвестиции

Данное направление привязано к:

- Открытым и акционерным инвестиционным фондам, паевым объединениям.

- Инвестиционным трастовым и закрытым фондам, трастам. В которых управление осуществляется от имени совладельцев в связи с соответствующими соглашениями, заключенными ранее. Завещания или соглашения агентства также помогают контролировать деятельность.

Оформление страховок, негосударственные пенсионные фонды

В данной группе осуществляется ежегодное страхование на постоянной основе. Клиентам предоставляют прямое страхование и перестрахование, отдельно устанавливая правила для каждой из разновидности услуг.

Обычный код – 65.1, либо 65.11. 65.12 – сочетание, которым обозначают страхование в сфере предоставления медицинских услуг.

Об основных структурных особенностях классификатора

В справочнике ОКВЭД присутствует большое количество кодов. Их структурировали в виде цифровой кодировки, чтобы было удобнее находить подходящие варианты. Возьмем за условное обозначение Y, чтобы объяснить смысл сочетаний:

- YY. YY. YY. – вид;

- YY. YY. Y – подгруппы;

- YY. Y – подклассы;

- YY – классы.

Чем именно руководствоваться при выборе?

Только применение подходящего кода позволяет законно заниматься тем или иным видом деятельности. Допускается ситуация, когда обозначений используется сразу несколько. Одно из них становится основным, а остальные – дополнительными.

Сферы деятельности компании

К примеру, продаются продукты питания. И эта сфера для предпринимателя основная. Дополнительными могут стать реализация других товаров вроде одежды или бытовой химии.

Неважно, будет вестись деятельность только по одному коду или же сразу по нескольким. Лучше сразу выбрать как можно больше сочетаний. Это особенно важно для тех, кто планирует расширяться и развиваться дальше.

Достаточно нескольких простых действий для выбора кода:

- Определение конкретной деятельности, которой будут заниматься на практике.

- Поиск в справочнике необходимого раздела и подраздела.

- Выбор класса с подклассами и группами конкретного направления.

- Окончательное определение кода, внесение в соответствующий реестр при регистрации ИП или предприятия.

Изменение или добавление нового кода

Новый код требуется, если в списке услуг появляются дополнительные позиции. Сначала надо отправиться в налоговую инспекцию, где ИП изначально проходил регистрацию. Там составляется заявление с просьбой внести соответствующие изменения.

Подпись на документах в этом случае требует обязательного нотариального заверения. Не обойтись без внесения средств за государственную пошлину. Когда процедура закончится, предпринимателю отдадут документы, которые подтвердят корректировки на практике.

Зачем нужны коды, их влияние

Классификатор нужен для того, чтобы облегчить статистический учет деятельности. И предоставление документаций в тех или иных направлениях экономики. То есть виды бизнеса становится проще объединить по группам, в зависимости от тех или иных признаков. Тогда налоговой службе проще определить, какое налогообложение подойдет тому или иному заявителю.

Среди функций, выполняемых ОКВЭД:

- Помощь в составлении нормативной документации. Это необходимо, чтобы контролировать деятельность фирм на государственном уровне.

- Унифицировать данные из реестров и справочников в масштабах всего государства.

- Собрать информацию обо всех субъектах, чтобы правильно вести учет.

- Проведение экономического анализа, как внутри государства, так и за его пределами.

- Регулирование налогообложения в отдельных сферах.

Только наличие кода позволит открыть счет в банковском учреждении, принять участие в тендерах на крупные заказы. Это сочетание указывается почти во всех документах, связанных с деятельностью компании.

Благодаря таким классификаторам контролирующим органам проще следить за всеми направлениями в экономике. Они собирают данные для составления статистики и решения вопросов аналитического характера. ОКВЭД может повлиять на размер в уставном капитале, налоговую нагрузку для того или иного предприятия. Коды позволяют определить принадлежность к направлению в той или иной отрасли. Они также помогут понять, требуется ли получить лицензию для проведения конкретной работы, реализации услуг.

Заметили ошибку? Выделите ее и нажмите Ctrl+Enter, чтобы сообщить нам.

pravodeneg.net

Банки:сущность, виды и функции

Банк — это организация, которая оказывает финансовые услуги физическим и юридическим лицам. Это посредник между теми, кто располагает денежными средствами и теми, кто в них нуждается. То есть банк принимает деньги по более низкой процентной ставке и даёт их в кредит под более высокий процент. Свою прибыль он зарабатывает на разнице процентных ставок.

Банки являются неотъемлемой чертой денежного хозяйства в современном мире. Через них осуществляются платежи и взаимные расчеты между предприятиями, фирмами, физическими лицами. Они участвуют в финансировании всех отраслей производства, выпускают деньги в обращение, выполняют различные страховые операции, работают с ценными бумагами и вступают в сложные взаимоотношения между собой.

Банки — это кровеносная система экономики, а она не может функционировать без товарного рынка, без нормального денежного обращения, без рынка капиталов, на котором и образуется «кровь», распределяемая потом по всем клеткам экономического организма. Банки содействуют созданию и функционированию рынка капитала. Это основное звено рыночной экономики, которое влияет на развитие: товарного, потребительского и рынка труда.

СУЩНОСТЬ БАНКОВ

Сущность банка – это прежде всего его специфика. Банки имеют свои средства коммуникации, фабрики по изготовлению денег, типовых платежных средств, выступают консультантами, посредниками в переговорах. Они выполняют несколько сот услуг, количество и многообразие которых в современном хозяйстве продолжает увеличиваться.

Банк — это специфическое предприятие, производящее свой собственный продукт, отличающий его от других предприятий. Это деятельность не надстройки, а элемента базиса общества. Банк как предприятие является производительным институтом, деятельность которого направлена на удовлетворение потребностей участников рынка.

Производительный характер банка виден прежде всего в том, что он создает свой собственный

специфический продукт. Им являются:

1. Платежные средства, эмитируемые на макро и микроуровне. Без денег не может быть совершен

обмен продуктами труда, не может быть продолжен воспроизводственный процесс. Выпуск наличных

денег — это монополия банка, его производит только он, делая специфическим продуктом

банковской системы.

2. Аккумулируемые свободные, временно не используемые ресурсы. Превращая «неработающие»

денежные средства в работающие, банки питают тем самым хозяйство дополнительными

«энергетическими» ресурсами.

3. Кредиты, предоставляемые его клиентам как капитал, как средства, возвращаемые к своей

исходной точке с приращением в виде вновь созданной стоимости.

4. Разнообразные услуги, производительный характер которых подтверждается органическим

включением прибыли в общий размер совокупного общественного продукта, создаваемого

в соответствующий период времени.

СТРУКТУРА БАНКА

Под структурой банка нужно понимать его устройство, состав элементов, находящихся

в тесном взаимодействии между собой, такое его построение, которое дает ему возможность

функционировать как денежному институту. В этом случае банк можно условно разделить на

четыре блока.

Первый блок — банковский капитал как обособившаяся часть промышленного и торгового капитала,

как собственный и преимущественно заемный капитал, как капитал, используемый не для себя,

а занимаемый для других.

Второй блок банковской структуры охватывает саму деятельность банка. Он функционирует

главным образом в сфере обмена. Продуктом деятельности банка выступают эмитирование платежных

средств, выпуск наличных денег в обращение, различного рода операции и услуги.

Третий блок включает группу людей, отдельные личности, обладающие знаниями в области

банковского хозяйства, управления им, специализирующиеся на обособившемся виде деятельности.

Четвертый блок — производственный, охватывающий банковскую технику, здания, сооружения,

средства связи и коммуникации, внутреннюю и внешнюю информацию, определенные виды

производственных материалов.

На базе проведенного анализа банк можно определить как денежно-кредитный институт, регулирующий платежный оборот в наличной и безналичной формах. Банк можно определить и как денежный, и как кредитный институт, и как специфическое предприятие, и как особое акционерное общество, имеющее специфические задачи и назначение. Все эти определения, обращенные к той или иной стороне сущности банка, имеют право на самостоятельное существование, расширяют представление о нем как о специфическом денежно-кредитном институте.

СТРУКТУРА БАНКОВСКОЙ СИСТЕМЫ.

В странах с развитой рыночной экономикой сложились двухуровневые банковские системы. Верхний уровень системы представлен центральным (эмиссионным) банком. На нижнем уровне действуют коммерческие банки, подразделяющиеся на универсальные и специализированные, и другие кредитно-расчетные центры. Центральный (эмиссионный) банк в большинстве стран принадлежит государству. По своему положению в кредитной системе он играет роль «банка банков».

Центральные, национальные банки являются первым уровнем банковской системы. Они подчинены представительным законодательным, а не исполнительным органам власти (в России — Государственной Думе).

Вторым уровнем денежно-кредитного хозяйства являются коммерческие банки и другие финансово-кредитные учреждения. Они занимаются аккумуляцией свободных денежных ресурсов в форме депозитов (вкладов), ведением текущих счетов и всех видов расчетов между соответствующими хозяйственными субъектами, являющимися их клиентами.

ВИДЫ БАНКОВ

Коммерческие банки — основное звено кредитной системы. Они выполняют практически все виды банковских операций. Исторически сложившимися функциями коммерческих банков являются прием вкладов на текущие счета, краткосрочное кредитование промышленных и торговых предприятий, осуществление расчетов между ними.

Инвестиционные банки — специальные кредитные институты, мобилизующие долгосрочный ссудный капитал и представляющие его заемщикам (предпринимателям и государству) посредством выпуска и размещения облигаций и других видов заемных обязательств.

К инвестиционным банкам примыкают инвестиционные компании, которые аккумулируют денежные ресурсы частных инвесторов путем эмиссии собственных ценных бумаг и помещают их в акции и облигации предприятий как в своей стране, так и за рубежом.

Сберегательные учреждения (сберегательные банки и кассы) — кредитные учреждения, основная функция которых состоит в привлечении сбережений и временно свободных денежных средств населения.

Ипотечные банки — кредитные учреждения, специализирующиеся на выдаче долгосрочных ссуд под залог недвижимого имущества — земли и строений.

Среди кредитных учреждений — финансовые компании, которые в отличие от фирм, предоставляющих потребительские кредиты для приобретения товаров длительного пользования в рассрочку, не прямо выдают кредит покупателям, а покупают их обязательства у предприятий, розничных торговцев и дилеров со скидкой.

Венчурный банк — это банк, создаваемый для кредитования «рисковых» проектов, например научно-технических работ с неопределенным или отдаленным по времени эффектом.

Инновационный банк — это банк, кредитующий долгосрочные программы, связанные с научными исследованиями и разработками. Перспективность инновационного проекта определяют эксперты банка.

Особое место занимают внешнеторговые или экспортно-импортные банки, которые призваны осуществлять кредитование экспорта, страхование экспортных кредитов.

Банковский холдинг представляет собой держательскую (холдинговую) компанию, владеющую пакетами акций и иных ценных бумаг других компаний и осуществляющую операции с этими ценными бумагами.

Крупные финансовые операции — размещение государственных займов, организация крупных акционерных обществ — все чаще осуществляются не каким-либо отдельным банком, а при помощи соглашения между несколькими ведущими банками.

Для банковской системы в условиях рынка характерна банковская конкуренция. Эмиссионные и кредитные функции разделены между собой. Эмиссия денег сосредоточена в центральном банке, кредитование предприятий и населения осуществляют различные деловые банки — коммерческие, инвестиционные, инновационные, ипотечные, сберегательные и др. Коммерческие банки не отвечают по обязательствам государства, так же как государство не отвечает по обязательствам коммерческих банков.

ФУНКЦИИ БАНКОВ

Функция банка — это то, что характерно именно для банка в отличие от других

экономических субъектов. Отсюда процессы помещения денег, участие в других предприятиях

не выражают специфики банка, поэтому не могут трактоваться как его функции. Три основные

функции банка:

Первой функцией банка является аккумуляции средств. Различные инвестиционные фонды,

финансово-промышленные компании также собирают денежные ресурсы для инвестиций, а банки

собирают денежные средства для собственных целей.

Вторая функция банка регулирование денежного оборота. Банки выступают центрами, через

которые проходит платежный оборот различных хозяйственных субъектов. Благодаря системе

расчетов банки создают для своих клиентов возможность совершения обмена, оборота денежных

средств и капитала.

Третья функция банка — посредническая. Под ней зачастую понимается деятельность банка как

посредника в платежах. Через банки проходят платежи предприятий, организаций, населения,

и в этом смысле банки, находясь между клиентами, совершая платежи по их поручению, как бы

наделены посреднической миссией. Понимать эту функцию следует более глубоко, чем

посредничество только в платежах, а в целой совокупности посреднических операций по

отношению ко всему банку.

Функции коммерческих банков

Коммерческие банки выступают основным звеном банковской системы. Независимо от формы собственности коммерческие банки являются самостоятельными субъектами рынка. Их отношения с клиентами носят коммерческий характер. Контроль и надзор за деятельностью коммерческих банков осуществляет Центральный Банк РФ и его учреждения. Управление банка действует на основании Устава, принимаемого его участниками — учредителями.

Коммерческий банк – это уникальное финансово-экономическое предпринимательское

образование с точки зрения «добывания» денег (получения прибыли).

Коммерческие банки в экономике выполняют следующие функции:

Привлечение и

аккумуляция временно свободных денежных средств. Эта функция банка является одной из

старейших и в настоящее время получает наиболее широкое развитие.

Одной из важных функций коммерческого банка является посредничество в кредите. Функцию посредничества в кредите банки осуществляют путем перераспределения денежных средств, временно высвобождающихся в процессе кругооборота фондов предприятий и денежных доходов частных лиц.

Другой важной функцией коммерческого банка является посредничество в платежах между отдельными самостоятельными субъектами. Под ней зачастую понимается деятельность банка как посредника в платежах. Через банки проходят платежи предприятий, населения, и в этом смысле банки, находясь между клиентами, совершая платежи по их поручению, как бы наделены посреднической миссией.

Важнейшей функцией банков является также стимулирование накоплений в хозяйстве. Осуществление структурной перестройки экономики должно опираться на использование главным образом и в первую очередь внутренних накоплений хозяйства. Они, а не иностранные инвестиции, должны составлять основную часть средств, необходимых для реформирования экономики.

В связи с формированием фондового рынка ценные бумаги также включены в орбиту деятельности банков. Получает развитие такая функция, как посредничество в операциях с ними. Банки имеют право выступать в качестве инвестиционных институтов, которые могут осуществлять деятельность на рынке ценных бумаг в качестве посредника; инвестиционного консультанта; инвестиционной компании и инвестиционного фонда. Выступая в качестве финансового брокера, банки выполняют посреднические функции при купле-продаже ценных бумаг за счет и по поручению клиента на основании договора комиссии или поручения.

Важной функцией банков является также регулирование денежного оборота. Банки выступают центрами, через которые проходит платежный оборот различных хозяйственных субъектов. Благодаря системе расчетов банки создают для своих клиентов возможность совершения обмена, оборота денежных средств и капитала. Регулирование денежного оборота достигается также посредством эмитированния платежных средств, кредитования потребностей различных субъектов производства и обращения, массового обслуживания хозяйства и населения. Поэтому можно сделать вывод, что данная функция реализуется посредством комплекса операций, признанных банковскими и закрепленных за банком как денежно-кредитным институтом.

Функцией банков также являются консультации и предоставление экономической и финансовой информации. Банки концентрируют у себя сведения общеэкономического и финансового характера, представляющие интерес для предприятий. Они предоставляют разнообразную биржевую и финансовую информацию, часто конфиденциального характера, в первую очередь предприятиям, связанным с ними общностью интересов, финансовыми узами.

Большинство банков предлагают следующий стандартный набор услуг. Корпоративным клиентам: расчетно-кассовое обслуживание, кредитование, в том числе предоставление овердрафта по счету, конверсионные операции, выполнение функций агента валютного контроля, документарные операции, операции с драгоценными металлами, пластиковые карты (в т.ч. в рамках «зарплатных» проектов), размещение денежных средств во вклады, депозитные сертификаты и векселя, проектное и торговое финансирование и т.д.

Частным клиентам: автокредитование, потребительское кредитование, ипотечное кредитование, пластиковые карты, в том числе кредитные, размещение денежных средств во вклады, расчетно-кассовое обслуживание, инвестиционные и памятные монеты, выполнение функций агента валютного контроля, денежные переводы, индивидуальные сейфовые ячейки и т.д.

Функции центральных банков

Центральные банки являются регулирующим звеном в банковской системе, поэтому их деятельность связана с укреплением денежного обращения, защитой и обеспечением устойчивости национальной денежной единицы и ее курса по отношению к иностранным валютам, развитием и укреплением банковской системы страны, обеспечением эффективного и бесперебойного осуществления расчетов.

Функции центрального банка:

1. Денежно-кредитное регулирование экономики.

2. Эмиссия кредитных денег – банкнот.

3. Контроль за деятельностью кредитных учреждений.

4. Аккумуляция и хранение кассовых резервов других кредитных учреждений.

5. Кредитование коммерческих банков (рефинансирование).

6. Кредитно-расчетное обслуживание правительства (например, обслуживание облигаций

государственного займа, эмиссионно-кассовое исполнение государственного бюджета).

7. Хранение официальных золотовалютных резервов.

Главной функцией центрального банка является кредитное регулирование. Помимо административных методов (установления прямых ограничений на деятельность коммерческих банков, проведения инспекций и ревизий, издания инструкций, сбора и обобщения отчетности и т. д.), центральные банки располагают и экономическим инструментарием для регулирования банковской сферы. Его основными составляющими являются: политика минимальных резервов, открытого рынка и учетная политика.

Классическим инструментом в практике центральных банков является политика учетной ставки, т.е. установление ставки процента за кредиты, которые центральный банк предоставляет коммерческим банкам (ставки рефинансирования). Коммерческие банки предоставляют ЦБ платежные обязательства — векселя. Это могут быть как собственные векселя банков, так и обязательства третьих лиц, имеющиеся в банках. ЦБ покупает, учитывает эти векселя, удерживая при этом определенный процент в свою пользу. Средства, полученные от ЦБ, предоставляются заемщикам коммерческих банков. Цена этого кредита — процентная ставка — должна быть выше учетной, иначе коммерческие банки будут убыточны. Если Центральный банк повышает учетную ставку, это приводит к удорожанию кредита для клиентов коммерческих банков. Это, в свою очередь, способствует уменьшению займов и, следовательно, снижению инвестиций. Манипулируя учетной ставкой, ЦБ имеет возможность влиять на капиталовложения в производство.

ЦЕНТРАЛЬНЫЙ БАНК РФ

В банковской системе России ЦБ РФ ( ЦБР ) определён как главный банк страны и кредитор последней инстанции. Он находится в государственной собственности и на него возложены функции общего регулирования деятельности каждого коммерческого банка в рамках единой денежно – кредитной системы страны.

Высшим органом Банка России является Совет директоров – коллегиальный орган,

определяющий основные направления деятельности Банка России и осуществляющий руководство

и управление Банком России. Совет директоров выполняет следующие функции:

1. Во взаимодействии с Правительством РФ разрабатывает и обеспечивает выполнение основных

направлений единой государственной денежно-кредитной политики.

2. Утверждает годовой отчет Банка России и представляет его Государственной Думе.

3. Рассматривает и утверждает смету расходов Банка России на очередной год, а также

произведенные расходы, не предусмотренные в смете.

Функции Центрального Банка РФ:

1. Проведение единой государственной и кредитной политики.

2. Монопольно осуществляет эмиссию наличных денег.

3. Является кредитором последней инстанции, или Банком банков.

4. Устанавливает правила проведения расчетов, банковских операций, ведения бухгалтерского

учета в банках.

5. Регистрирует эмиссию ценных бумаг кредитных организаций.

6. Осуществляет надзор за деятельностью банковской системы, выдает и отзывает лицензии на

осуществление банковской деятельности.

7. Осуществляет валютное регулирование и валютный контроль.

Центральный банк России руководит кредитной системой страны, регулирует валютный курс и ведет различные финансовые операции. Также в обязанности Центрального банка входит хранение свободных средств и резервов коммерческих банков, при необходимости предоставление им кредитов для поддержания их работоспособности.

mir-fin.ru

Что такое банк: виды, определение, функции

Не все знают полное значение терминов, которые приходится упоминать каждый день. Постольку, поскольку жизнь современного человека плотно связана с банками, то стоит подробно рассмотреть данное понятие. Ведь далеко не все знают, что такое банк, какие виды этих финансовых организаций в нашей стране, полный список его услуг, источники формирования прибыли и многое другое. Поэтому с этими понятиями обязательно нужно ознакомиться, причем не только экономисту, но и простому обывателю, далекому от финансовой системы.

Что такое банк

Банк – это кредитно-финансовая организация, деятельность которой заключается в оперировании денежными средствами, ценными бумагами и драгоценными металлами. Деятельность каждой такой организации в нашей стране регулируется Центральным банком России на основании выданной им лицензии.

Слово банк произошло от итальянского слова banco, что в переводе на русский язык означает стол или лавка.

Кредитно-финансовые учреждения имеют право заниматься любой деятельностью, которая связана с деньгами: хранить средства юридических и физических лиц, кредитовать не только граждан, но и другие компании, в том числе государственные, переводить деньги. Банки не имеют прав заниматься, торговлей, страхованием и производством.

Банковские услуги

По своей сути банк – это посредник между лицами, которые обладают средствами и готовы их вложить, и гражданами или компаниями, которые в средствах нуждаются. Основные услуги банков:

- привлечение вкладчиков;

- кредитования;

- выполнение расчетно-кассовых операций (обмен валюты, прием платежей, денежные переводы).

На самом деле спектр банковских услуг достаточно широкий, потому что, например, кредитование осуществляется в разных вариантах: кредитные карты, потребительское кредитование, ипотека, автокредит. Также банки предлагают такое услуги, как зарплатные проекты, говоря простыми словами – это дебетовый счет, открытый на имя физического лица, который пополняет какая-либо организация.

Кроме того, банки оказывают финансовые услуги друг другу, в том числе выдают кредиты под процент.

Услуги банков

Виды банков

Какие виды банков существуют:

- Центральный банк – это единственный в стране банк, который регулирует и контролирует деятельность всех кредитно-финансовых организаций.

- Коммерческий банк – это организация, осуществляющая предпринимательскую деятельность.

Что такое коммерческий банк, знают практически все, это те организации, которые непосредственно занимаются финансовой деятельностью, а их основная задача – получение прибыли, впрочем, как и любой другой организации. Все банки в нашей стране, за исключением Центробанка являются коммерческие, ведь суть их существование – приносить доход учредителям.

Если интересует вопрос, есть ли в нашей стране некоммерческий банк, то ответ очевиден, таких организаций нет, кроме, конечно, Центробанка. Зато есть банки, которые полностью или частично принадлежать государство. Ошибочное мнение большинства, что Сбербанк – это государственное учреждение. Нет! Только 51% акций Сбербанка принадлежат правительству. У Россельхозбанка и Росэксимбанк 100% акций государственные.

Подвиды коммерческих банков в нашей стране:

- инвестиционные – это организации, которые привлекают инвестиции и вкладывают их в ценные бумаги;

- универсальные – совмещают в себе все банковские услуги;

- специализированные – занимаются одним видом деятельности, например, выдают кредиты;

- сберегательные – хранят деньги клиентов.

В нашей стране подавляющее большинство коммерческих банков – универсальные.

Функции финансово-кредитной организаций

Функции банков:

- Первая основная функция – это хранение денежных средств, это сложилось исторически, ведь первые банки специализировались именно на вкладах.

- Безналичные переводы средств с одного счета на другой.

- Кредитование физических и юридических лиц.

- Прием платежей, обмен валюты, покупка и продажа драгоценных металлов.

Это список основных функций кредитно-финансовых организаций.

Доход финансовых институтов

Основной доход любого банка – это вклады и кредиты. Задача банка привлечь вкладчиков и заемщиков. Как известно, по депозитам процентная ставка ниже, нежели по кредитам, соответственно разница между ставками – это и есть прибыль кредитора.

Другой источник дохода банка – это дополнительные услуги, к которым относится прием платежей, за них предусмотрена комиссия, обмен валюты, банк продает иностранную валюту дороже, чем покупает. К дополнительным услугам можно отнести аренду банковских ячеек, в нашей стране ее предоставляет только Сбербанк России.

К доходу кредитно-финансового учреждения можно также отнести штрафы и пени по просроченным кредитам.

Еще банки финансируют проекты, за счет чего получают прибыль. Например, кредитор заключил договор со строительной компанией и профинансировал строительство жилого дома, потому выдал ипотеку заемщиком на покупку квартиры в этом доме. Таким образом, финансовое учреждение получает доход от реализации квартир и от оформленных жилищных кредитов.

К тому же банки могут получать доход и от других дополнительных услуг, например, инкассации, поручительства третьих лиц, приобретения права требования на исполнение обязательств, выраженных в денежной форме. Также банки могут взимать плату за консультационные и информационные услуги. В общем, источников формирования прибыли кредитно-финансовых организаций довольно много.

Расходы финансовых учреждений

Любое коммерческое предприятие имеет расходы, и банки не являются исключением. Основные риски банка – это привлечение большого количества вкладчиков и минимальное число выданных кредитов. Второй риск банка – это невозврат выданных кредитов, банк несет огромные убытки от каждого безответственного заемщика. К тому же большинство потребительских займов оформляются без обеспечения.

Принести убытки банкам могут такое обстоятельства, как стремительный рост инфляции, дефолт, резкий рост курса иностранной валюты. Хотя большинство банков имеют мощную государственную поддержку, в период кризиса правительство вынуждено выделять средства налогоплательщиков, эта мера необходима для поддержки и функционирования всей банковской системы в целом.

Клиент банк

Практически все клиенты коммерческих банков знают, что такое клиент банк. Это дистанционный сервис, который помогает клиентам посредством личного кабинета на сайте компании совершать расчетные операции. Это позволяет банку обслуживать клиентов на расстоянии, потому что им для совершения некоторых операций посещать отделение банка совершенно необязательно.

Пользователей интернет-банкинга довольно много, клиенты оценили все преимущества дистанционного сервиса, ведь он позволяет переводить деньги с одного счета на другой, оплачивать кредиты, оплачивать услуги. Также посредством интернет-банкинга можно оформить кредит. Кстати, в России есть одно единственное кредитное учреждение, которое не имеет офисов, отделение и даже банкоматов, он обслуживает клиентов на расстоянии – это Тинькофф кредитные системы.

В настоящее время решить все финансовые проблемы помогает банк, определение которого было рассмотрено выше. Действительно, банковская система – это основная составляющая экономики любого государства. Финансовые учреждения помогают не только простым гражданам получить деньги, когда они нужны, или сохранить свои сбережения, но и предприятиям и организациям расти и развиваться, что само собой положительно сказывается на росте экономики в целом.

znatokdeneg.ru